Ministerstwo Finansów opublikowało projekt nowego rozporządzenia w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów (UEPIK). Zmiany te są bezpośrednią konsekwencją nowelizacji ustawy o działalności pożytku publicznego, która m.in. podnosi limit przychodów uprawniający do korzystania z uproszczonej księgowości ze 100 tys. zł do 1 mln zł.

Nowe przepisy wejdą w życie 1 stycznia 2026 r. Choć projekt zakłada szereg ułatwień administracyjnych, wprowadza również nowe obowiązki sprawozdawcze oraz zmienia strukturę kluczowych zestawień. Poniżej przedstawiamy analizę najważniejszych zmian.

Niniejszy artykuł został opracowany na podstawie projektu rozporządzenia z dnia 14 listopada 2025 r. Ostateczny kształt przepisów może ulec zmianie w toku dalszych prac legislacyjnych.

1. Likwidacja kart przychodów pracownika

Obecnie organizacja prowadząca UEPIK musi prowadzić odrębne, indywidualne karty przychodów dla każdego pracownika. Często dubluje to ewidencję prowadzoną w systemach kadrowo-płacowych. Od 2026 r. obowiązek ten znika. Ewidencja wynagrodzeń będzie prowadzona wyłącznie na zasadach ogólnych. Nie oznacza to całkowitego braku dokumentacji płacowej, ale zwalnia z konieczności prowadzenia specyficznego, dodatkowego zestawienia tylko na potrzeby UEPIK. Obsługę umów cywilnoprawnych – rachunki oraz deklaracje PIT‑11 i PIT‑4R – w aplikacji prowadzi moduł Zatrudnienie.

2. Nowy obowiązek – zestawienie uzupełniające

W miejsce kart pracowników wprowadzono nowy element ewidencji – zestawienie uzupełniające. Rozporządzenie nie narzuca sztywnego wzoru ani zamkniętej listy pól. Wskazuje funkcje, które zestawienie ma realizować (w szczególności wyodrębnienie działalności i środków z dotacji oraz sumowanie darowizn rzeczowych). Zakres danych wynika więc z tych funkcji i może być rozszerzony przez organizację.

Zestawienie to ma pełnić dwie kluczowe role:

-

Wyodrębnienie środków z dotacji oraz działalności statutowej – zestawienie musi zawierać dane niezbędne do spełnienia wymogów o wyodrębnieniu rachunkowym działalności nieodpłatnej, odpłatnej oraz realizacji zadań publicznych.

-

Monitorowanie limitu UEPIK – dokument musi zawierać dane służące sumowaniu darowizn rzeczowych. Jest to zmiana krytyczna, ponieważ zgodnie z nowymi przepisami, darowizny rzeczowe nie wliczają się do limitu przychodów (1 mln zł) decydującego o możliwości stosowania UEPIK.

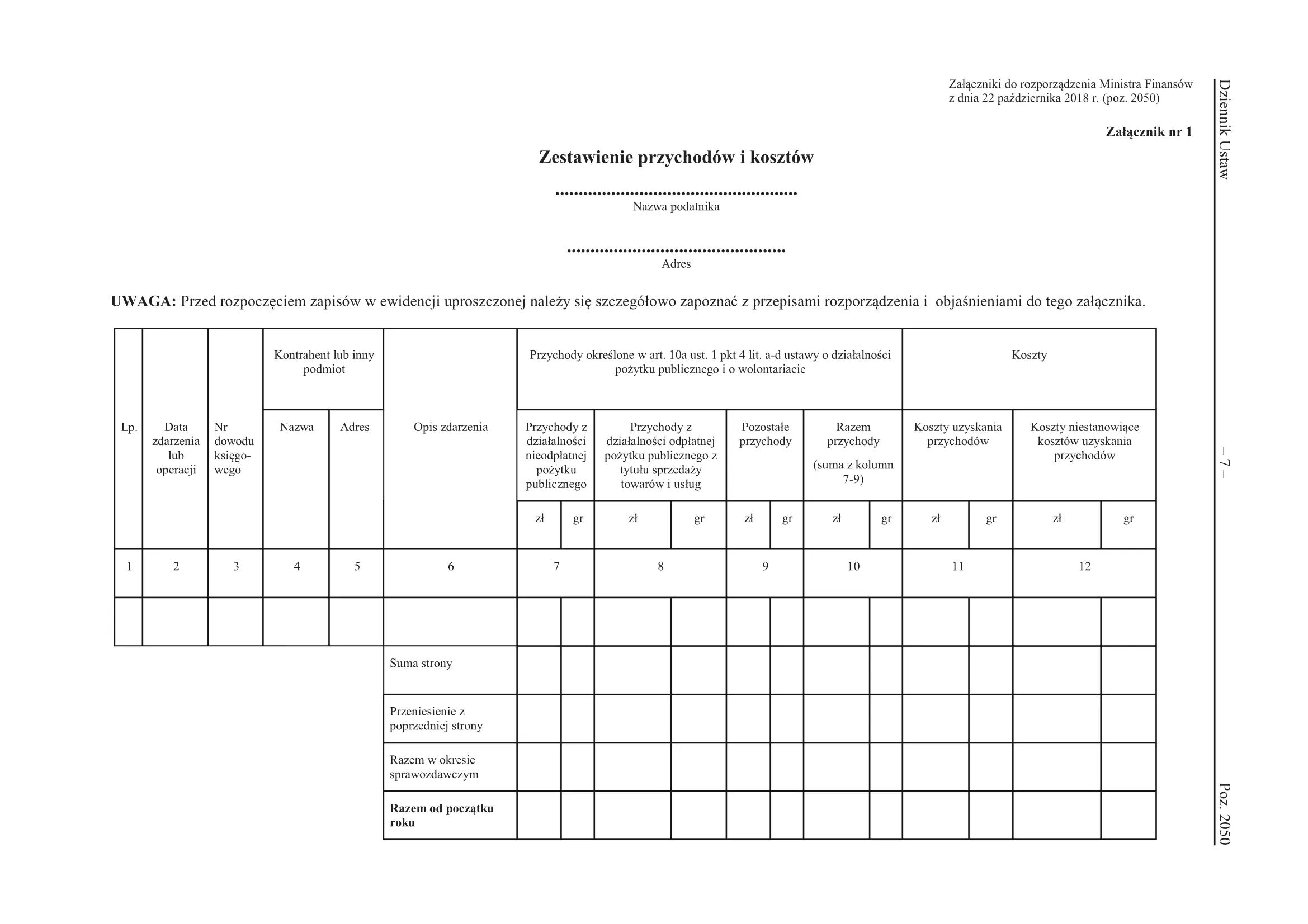

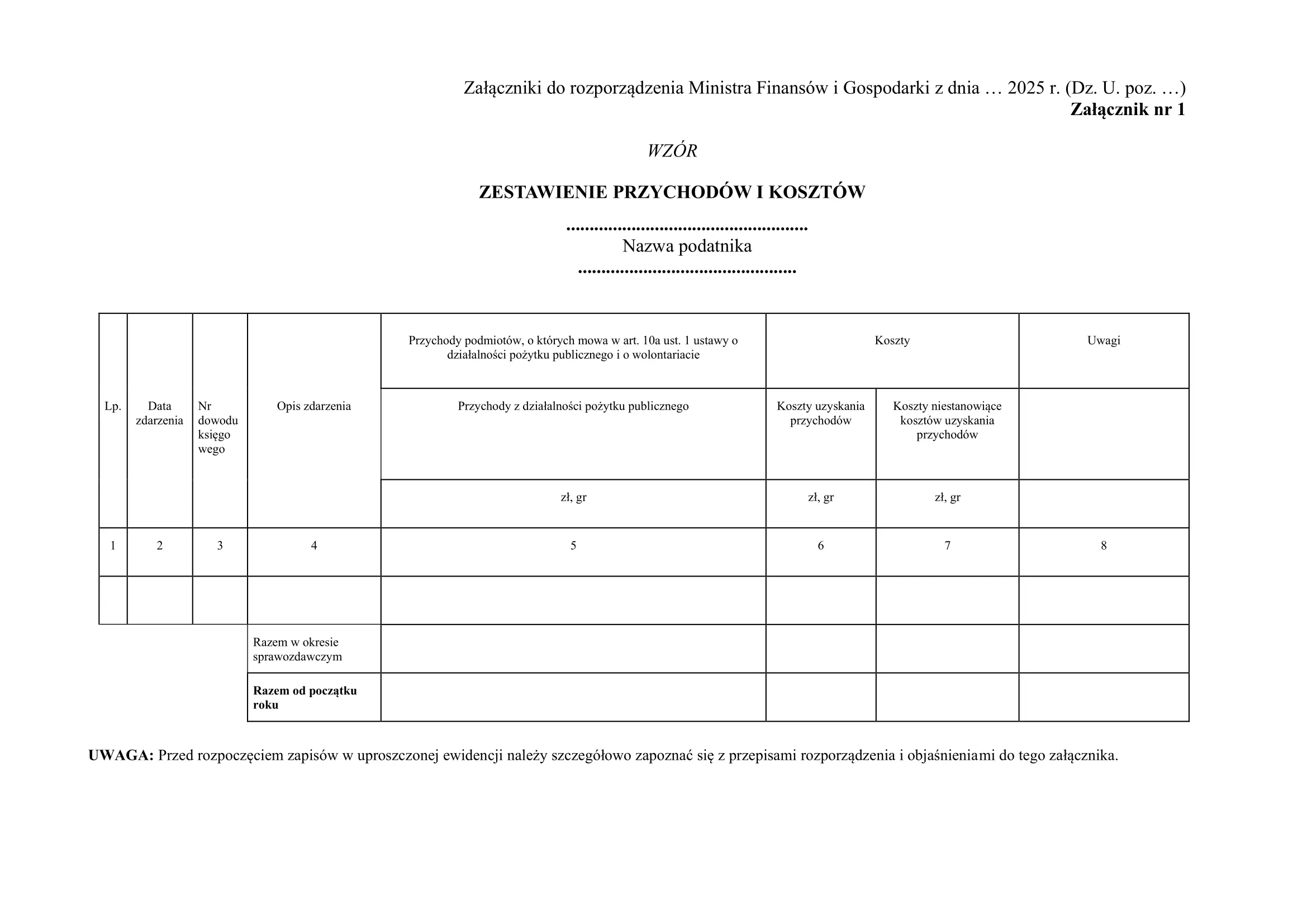

3. Zmiany w zestawieniu przychodów i kosztów (załącznik nr 1)

Główna ewidencja księgowa ulegnie uproszczeniu. Liczba kolumn została zredukowana, a układ dostosowany do cyfrowego przetwarzania danych (brak podziału na “zł” i “gr”). Zrezygnowano ze szczegółowego ewidencjonowania przychodów na rzecz bardziej syntetycznego ujęcia.

Kluczowe zmiany w tabeli:

-

Nowy wzór nie wymaga wpisywania nazwy i adresu kontrahenta (obecnie są to kolumny 4 i 5 w starym wzorze). Dane te pozostają na dowodach źródłowych i nie muszą być przepisywane do ewidencji.

-

Zamiast dotychczasowego rozbicia na trzy osobne kolumny (przychody z działalności nieodpłatnej, odpłatnej i pozostałe), wprowadzona zostanie jedna zbiorcza kolumna nr 5 – „Przychody z działalności pożytku publicznego”. Zgodnie z objaśnieniami, ujmowane będą tu: składki członkowskie, darowizny, zapisy, spadki, dotacje, subwencje, przychody pochodzące z ofiarności publicznej oraz sprzedaży towarów i usług.

-

W nowym wzorze (kolumna 8) pojawiła się przestrzeń na wpisywanie uwag co do treści zapisów, co zwiększa czytelność ewidencji w przypadkach niestandardowych operacji.

-

Podział kosztów pozostaje bez zmian. Wyróżniamy „koszty uzyskania przychodów” (nowa kolumna 6) oraz „koszty niestanowiące kosztów uzyskania przychodów” (nowa kolumna 7).

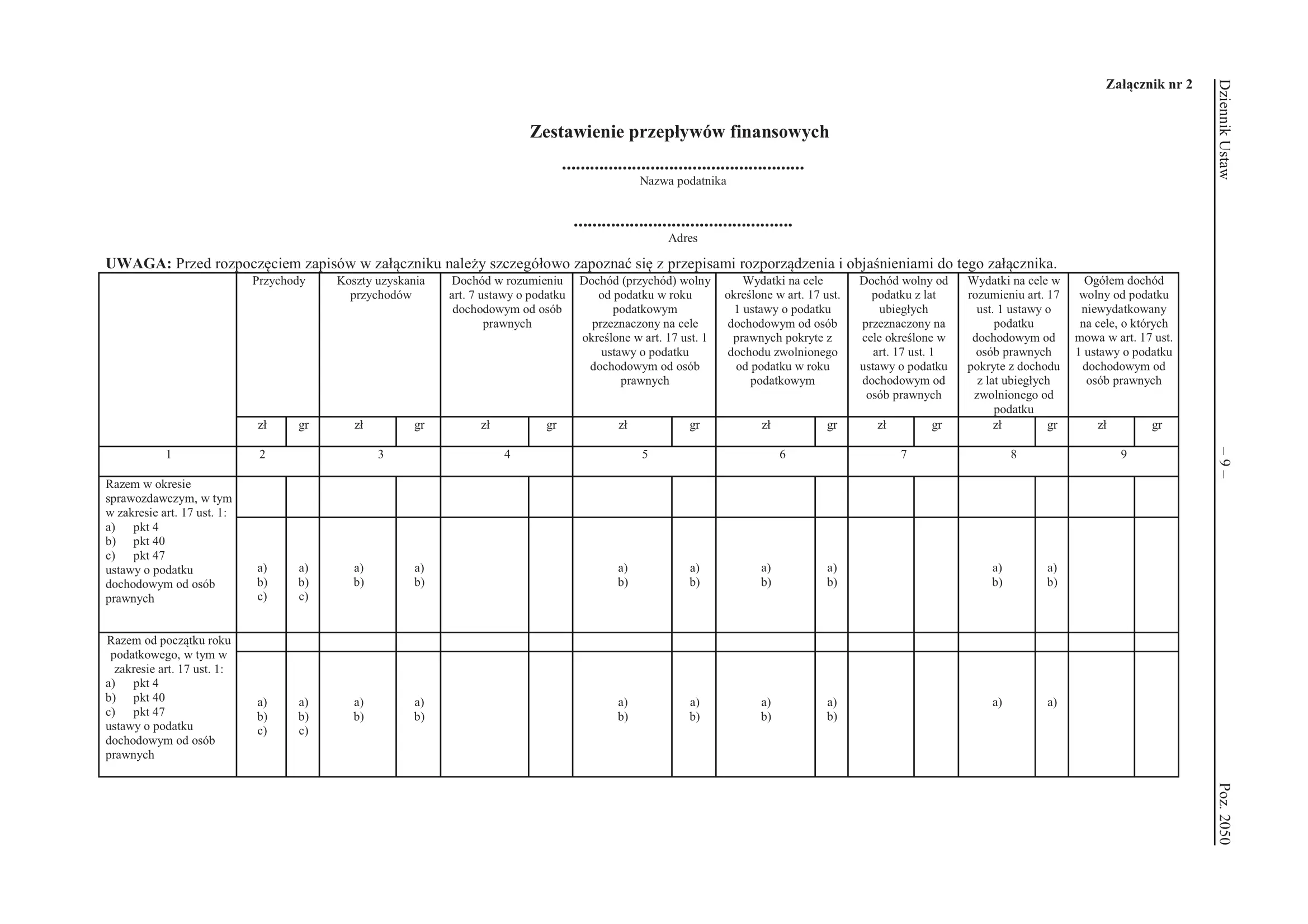

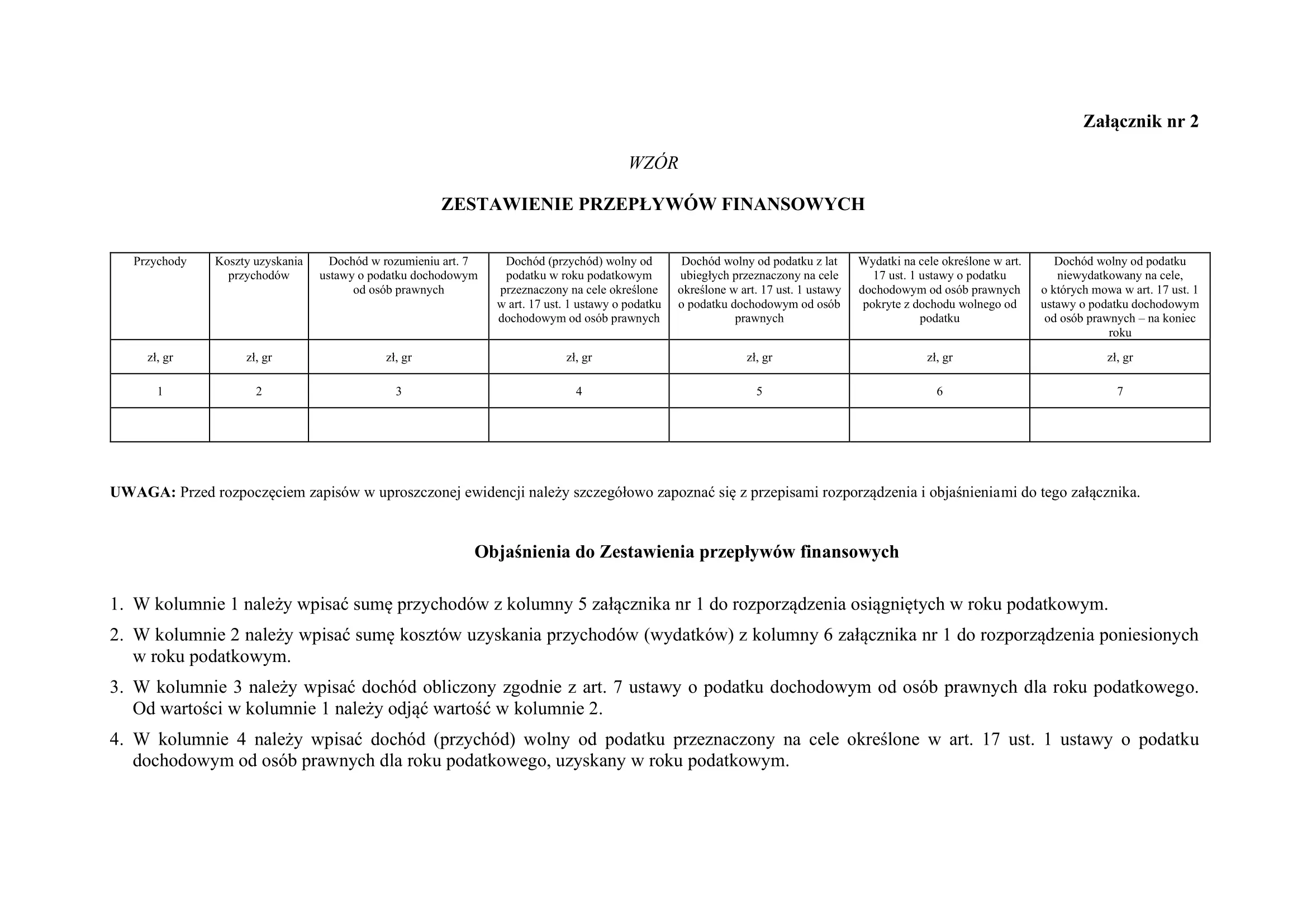

4. Zmiany w zestawieniu przepływów finansowych (załącznik nr 2)

Dokument służący do monitorowania dochodów zwolnionych z podatku również zmieni formę. Obecny wzór narzuca prowadzenie zestawienia w okresach sprawozdawczych (np. miesięcznych). Nowy projekt zakłada sporządzanie zestawienia na koniec roku podatkowego.

Usunięto z tabeli odwołania do konkretnych punktów art. 17 ust. 1 ustawy o podatku dochodowym od osób prawnych (pkt 4, 40, 47). Tabela została skrócona do 7 kolumn.

Dla organizacji, które będą kontynuować prowadzenie UEPIK, przewidziano przepis przejściowy umożliwiający przeniesienie danych. W pierwszym roku obowiązywania nowych przepisów (2026), w kolumnie 5 nowego wzoru (dochód wolny z lat ubiegłych) należy wpisać wartość z kolumny 9 starego wzoru zestawienia.

–>

5. Nowe wymogi dla wykazu środków trwałych i KSeF

Mimo uproszczeń, ewidencja majątku trwałego będzie wymagała bardziej precyzyjnych danych. W nowym wykazie konieczne będzie uwzględnienie:

-

przydzielonego numeru identyfikującego fakturę w Krajowym Systemie e-Faktur, jeżeli dotyczy to faktury ustrukturyzowanej dokumentującej zbycie środka trwałego lub wartości niematerialnej i prawnej;

-

wysokości odpisu amortyzacyjnego narastająco – także w przypadku, gdy składnik majątku był kiedykolwiek wcześniej wprowadzony do wykazu, a następnie z niego wykreślony i wprowadzony ponownie.

Co istotne, projekt wprost wskazuje, że obowiązki w zakresie archiwizacji faktur ustrukturyzowanych uznaje się za spełnione, jeśli są one przechowywane w systemie KSeF.

6. Dostosowanie do systemów informatycznych

Projekt dostosowuje przepisy do rzeczywistości cyfrowej. Prowadzenie ewidencji w formie elektronicznej uznaje się za prawidłowe w dwóch przypadkach:

-

standardowo – gdy program zapewnia bezzwłoczny wgląd w treść zapisów, chroni dane oraz rejestruje historię zmian (kto i kiedy dokonał wpisu);

-

alternatywnie – gdy program nie spełnia powyższych wymogów (np. prosty arkusz kalkulacyjny), ale podatnik sporządzi wydruk z informatycznego nośnika danych za rok podatkowy w terminie 90 dni od jego zakończenia.

Na żądanie organu podatkowego, podatnik musi zapewnić wydruk także w terminie wcześniejszym.

7. Rewolucja w dokumentowaniu wydatków

Nowe rozporządzenie wprowadza istotne ułatwienia w zakresie dokumentów stanowiących podstawę zapisów:

-

Aplikacje mobilne i transport publiczny – katalog wydatków, które można dokumentować dowodami wewnętrznymi, został poszerzony. Od 2026 r. dowodem wewnętrznym może być bilet lub potwierdzenie opłaty za przejazd transportem publicznym albo parking, uzyskane z aplikacji mobilnej (wydruk lub plik elektroniczny).

-

Dowody zastępcze – w przypadku uzasadnionego braku możliwości uzyskania zewnętrznego dowodu źródłowego, podatnik będzie mógł sporządzić tzw. dowód zastępczy. Opcja ta dotyczy zdarzeń, które nie są zakupami opodatkowanymi VAT (np. zagubienie rachunku od podatnika zwolnionego z VAT).

-

Dowody zbiorcze – usankcjonowano możliwość sporządzania dowodów zbiorczych służących do łącznego księgowania powtarzalnych operacji, np. wpłat składek członkowskich czy darowizn, pod warunkiem, że wynikają one z dowodów wewnętrznych.

8. Koniec z codziennym księgowaniem

Do tej pory przepisy wymagały dokonywania zapisów w ewidencji “raz dziennie po zakończeniu dnia”, co w praktyce było martwym przepisem. Nowe rozporządzenie urealnia ten obowiązek.

Od 2026 r. zapisów dotyczących wydatków (innych niż zakup towarów handlowych) będzie można dokonywać najpóźniej do 20. dnia każdego miesiąca za miesiąc poprzedni. Termin ten zrównano z terminem wpłaty zaliczek na podatek dochodowy, co formalnie pozwala na prowadzenie księgowości w cyklu miesięcznym, a nie dziennym.

Co to oznacza dla Twojej organizacji?

Projektowane zmiany znoszą część biurokratycznych obowiązków (karty przychodów pracowników, codzienne księgowanie drobnych wydatków) i dostosowują ewidencję do specyfiki podmiotów, które mogą korzystać z UEPIK przy znacznie wyższym limicie przychodów (1 mln zł).

Aby sprostać nowym wymogom technologicznym i automatyzacji, rozwijamy płatną wersję aplikacji. Została ona zaprojektowana dla organizacji, które chcą bezpiecznie i bez wysiłku przejść przez nadchodzące zmiany.

Sprawdź, nad czym aktualnie pracujemy:

- Krajowy System e-Faktur – zapewni pełną integrację z systemem ministerialnym. Oferuje bezpieczne pobieranie (ręczne i automatyczne) oraz czytelną wizualizację faktur bez konieczności logowania się na stronach rządowych. Moduł gwarantuje również archiwizację UPO (w formacie XML) oraz wizualizację potwierdzeń w PDF.

- Zestawienia – umożliwią automatyczne generowanie zeznania CIT-8 wraz z niezbędnymi załącznikami (CIT-8/O, CIT-D) oraz pełną obsługę nowego zestawienia uzupełniającego.

- Projekty – moduł pozwoli uporządkować rozliczenia skomplikowanych grantów i dotacji wymagających odrębnej analityki. Narzędzie umożliwi wybór zwolnienia podatkowego, aby poprawnie wygenerować załącznik CIT-8/O.

- Narzędzia – usprawnią codzienne operacje i wyliczenia księgowe, oszczędzając cenny czas. Funkcjonalność obejmuje m.in. generowanie dowodów wewnętrznych, automatyczne wpisy w ewidencji oraz bezpieczną przestrzeń do przechowywania załączników do dokumentów.

–>

Aplikacja zostanie w pełni dostosowana do wymogów prawnych przed 1 stycznia 2026 r. Będziemy na bieżąco informować o rozwoju funkcjonalności.